質問

監査人が売掛金に対する確認を実施する中で、「代替手続だと証拠力が低い」というようなことを言っていました。証拠力が低いとは、監査でどのような意味をもっているのでしょうか?また、会社側で何か対応する必要がありますか?

回答

監査人が監査の過程で入手した情報のうち監査意見の基礎となるものを監査証拠といいます。監査証拠は誰から入手するか、どのような手続で入手するかなどにより証拠としての有効性(証拠力)が変わってきます。

監査意見表明のためには十分かつ適切な監査証拠を入手する必要があり、1つの監査証拠だけでは証拠力が低い場合には、他の手続を追加して証拠の量を増やしたり、より質の高い証拠を入手する必要があります。会社側では、追加の資料提出等の対応が必要となります。

監査意見表明のためには十分かつ適切な監査証拠が必要

監査人は、監査意見を表明するために十分かつ適切な監査証拠を入手することが求められています。監査報告書をよく読むと、十分かつ適切な監査証拠を入手した旨が記載されています。

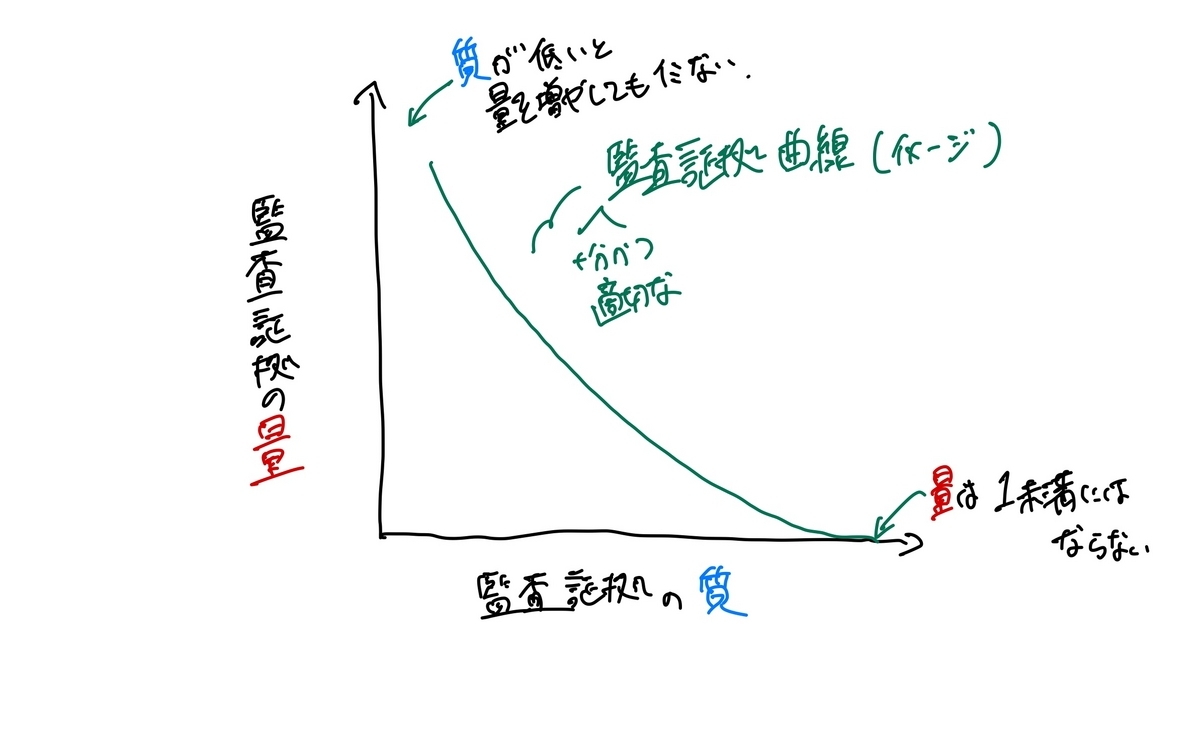

監査証拠の十分性と適切性とは次のことをいいます。

- 十分性:監査証拠の量が足りているか。

- 適切性:監査証拠の質は足りているか。

つまり、監査意見を表明するためには必要な量と質を満たすように監査証拠を収集してね、ということです。

監査証拠の量は監査事務所で方針を決めていることが多い

監査証拠の量的基準は監基報の中で定められていません。そのため、各監査事務所で独自の基準を定めていることが多いです*1。

海外の会計事務所と提携している監査事務所であれば、提携先の会計事務所の方針を使うことが一般的です。その場合には統計学の観点から必要な量(テストする件数)となっていることがあります。

それ以外の監査事務所では、母集団の大きさと重要な虚偽表示リスクの度合いにより件数を定めることが多いです。例えば、「重要な虚偽表示リスクの程度が『中』であれば母集団を手続実施上の基準値で割った値とし、リスクが『低』であればより少なく(『中』に対して0.x倍)、リスクが『高』であればより多く(『中』に対して1.x倍)」などと決定します*2。

監査証拠の質は「誰から」入手したか、「どのような監査手続」で入手したかにより変わる

監査証拠の質の高低は、大きく①誰から入手したか、②どのような監査手続で入手したかに影響を受けます。質の高低は絶対的な尺度ではなく、「この手続と比べたらこっちの方が質が高いよね」というような相対的なものです。会社の営業用の資料を見るよりも取締役会で承認された資料を見た方が質が高いよね、というようなイメージを持って下さい。

誰から入手したか、とは会社の内部か外部かという視点です。会社の外部から入手した場合には一般的に証拠の質は高くなります。反対に内部から入手した場合には低くなります。一般論として、外部の者(第三者)は自身の認識に基づく金額を正確に回答するため質が高くなるのに対し、内部の者は情報を改竄する余地があるため質が低くなります。もちろん、外部者と内部者が口裏合わせをしていることが明らかな場合には、外部の者から入手した証拠でも質は低くなります。

どのような監査手続で入手したか、とは監査手続の種類と監査証拠の入手経路の視点です。

- 監査手続の種類:企業の外部から情報を得るような手続の場合には証拠の質は高くなります。反対に企業の内部から情報を得るような手続きの場合には質が低くなります。

- 監査証拠の入手経路:監査人が直接入手した場合には一般的に証拠の質は高くなります。反対に間接的に(監査対象会社から)入手した場合には低くなります。

例えば売掛金残高について、得意先(企業の外部)から監査人に直接回答があった場合には質の高い監査証拠となります。一方、何らかの要因により回答が監査対象会社に送られ、監査対象会社(企業の内部)から監査人に回答が提出された場合には、直接回答があった場合に比べ監査証拠の質は低くなります*3。

監査証拠の量をいくら増やしても、質が低いと意味がない場合もある

監査証拠の質が高ければ監査証拠の量は少なくすることができます。反対に、監査証拠の量をいくら多くしても、質が低い場合には監査証拠の適切性を満たさないことがあります。

例えば預金残高(預金の実在性)に対して、銀行残高確認という質の高い監査証拠を入手できれば他の監査証拠は不要でしょう。一方、会社の全社員に対して「〇〇銀行に対してXX円の残高があるのは事実ですか?」と質問をして、「事実です」と回答を得たとしても、監査証拠として適切でないのは明らかです*4。

このように、ただ量を増やせば良いというものではないので、会社から監査人に情報を提出する際にはご留意ください。全従業員で叫んでも、経営者が一筆書いても、それが十分かつ適切な監査証拠になるとは限りません。

*1:監査事務所として量的基準を定めずに、各監査業務の責任者がその都度決定するような場合もあったりします。

*2:この例では、母集団の金額が1,000、手続実施上の基準値が100、リスク評価が「中」であれば、10件(1,000÷100)となります。もちろん、リスク低を基準にするケースも、リスク高を基準にするケースも考えられます。

*3:一旦企業の内部を経由することで、改竄や捏造の可能性がある、ということです。もちろん外部から直接回答されたからといって常に証拠力が高いわけではありません。過去には確認状の回答を企業が捏造し、あたかも外部から回答があったように装っていたこともありました。

*4:これが明らかであるということを追加で説明しなくて良い世の中が続くことを願う。