うちのPTAの決算報告書は「収支計算書」しかないけど、隣の学校の決算報告書には「周年記念事業特別会計」ってあるね。特別会計って何かしら?

何か特別の目的をもってお金を集めて活動する場合には、通常の会計(一般会計)と分けて「特別会計」とする場合があるみたいね。

うちのは分かれてないみたいだけど大丈夫なの?

特別会計は必ず作らなきゃいけないものではないの。PTAの場合に特別会計を作るなら規約に明記するべきね。うちのPTAは規約に書いていないみたいよ。

ちょっと「特別」ってカッコイイから作ってみない?

じゃあ規約を変える手続きよろしく。

🏃♀️💨(逃走)

待てコラ!

↑ランキング参加中です!よろしければワンクリックお願いします↑

特別会計とは何か?

他校PTAの決算報告書を見ると、「〇〇特別会計」とか「〇〇積立金会計」*1といった名目で、通常の収支計算書に追加して特別会計の収支計算書を決算報告に含めている事例があります。

あまり聞きなれない特別会計とはなんでしょうか?PTAの特別会計がなんなのかという定義は見つかりませんが、労働組合会計基準では次のように定義されています。労働組合会計基準の場合は特別会計が2種類あるようです。つまり、①特別な目的を定めて資金を集めて活動を行うために行う会計、②将来の特定の支出 or 資金を区分して管理するための会計の2つです。

第 6 特別会計

1.特別会計の設定

(1)特別の目的を定めて徴収した資金を財源として組合活動を行う場合には、当該活動状況を明らかにするため特別会計を設けなければならない。

(2)将来の特定の支出に備えるため、又は、特定の資金を区分して管理するための特別会計を設けることができる。

2.特別会計の計算書類

特別会計を設けた場合は、会計区分ごとの活動状況を明らかにするため計算書類を作

成しなければならない。

PTAの収支会計における特別会計も上記の定義と一致すると考えて良いと思います。例えば、毎年活動があるわけではない周年行事(5年や10年に1度)は上記の(1)(2)のどちらにも当たりそうです。また資金があまりすぎて一部を債券等の有価証券で運用する場合などは上記の(2)に該当しそうです*2。

ただ、労働組合会計基準では(1)の特別会計は必須(特別会計を設けなければならない)で(2)は任意(設けることができる)となっているのに対し、PTAの場合は特別会計が必須ではないと考えられます。PTAは規約に基づき活動を行う任意団体であることから、規約で特別会計を設置することを書かなければ特別会計は不要でしょう。

反対のケース、つまり特別会計を行う場合に規約に書くことは必須でしょうか?これについては何とも言えませんが、特別会計を行う場合には規約に書くべきだと思います。というのも、どんな活動が「特別の目的」になるのかや、どんな支出が「将来の特定の支出」になるのかは各団体・会員によって考え方が異なると思うからです*3。

例えば、卒業記念品に関する支出を考えてみましょう。

毎年やっているから通常の支出(一般会計)でいいんじゃない?*4

特別な行事のための特定の支出(特別会計)とすべき!

どちらの意見も否定はできないと思います。こういうことで混乱を招かないためにも規約で明記するべきだと思います。

特別会計と一般会計の関係

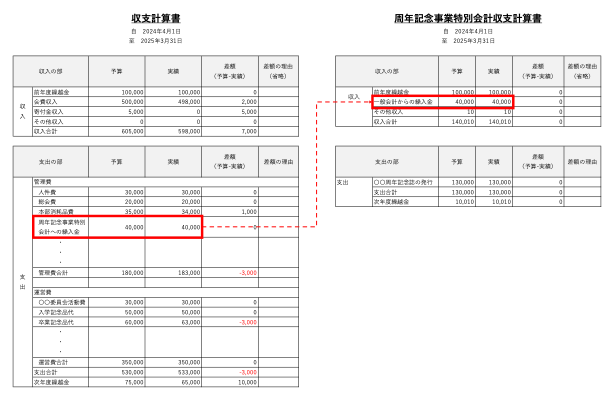

特別会計の収入は主に①一般会計からの繰入金、②他の特別会計からの繰入金、そして③外部からの収入の主に3つに分けられます。

一般会計から繰入を行う場合は、一般会計側では支出用の勘定科目(「〇〇特別会計への繰入金」など)を作り、特別会計側では収入用の勘定科目(「一般会計からの繰入金」など)を作ります。一般会計側での支出が特別会計側での収入となります。収支計算書を並べてみてみましょう。

ここでは「周年記念事業特別会計」という特別会計を設置し、一般会計と分けて収支計算書を作成しています。一般会計側では「周年記念事業特別会計への繰入金」という支出用の勘定科目を作り、4万円を支出しています。これに対し特別会計側では「一般会計からの繰入金」という収入用の勘定科目を作り、4万円の収入としています。

特別会計→特別会計への繰入は上記と同様に行われます*5。また、外部からの収入がある場合には一般会計の会費収入と同様に、収入の内容を表す科目名をつけて収入に区分して表示をします。

資金口座を分けるなら特別会計を設定すべき

特別会計とは、「特別な目的を定めて行う活動の会計」、「将来の特定の支出、資金管理のための会計」という2つの意味がありました。では、PTAではどのような活動を特別会計とすべきでしょうか?

資金を安全に管理することを考えると、何かの目的のために資金を分けて管理している場合には特別会計を設置すべきであると考えます。

例えば、周年記念事業に向けて毎年会費から一定額を支出し、通常とは別の預金口座(周年記念預金口座)で管理している場合を考えてみましょう。特別会計を設けない場合には周年記念預金口座の残高・入出金の内容が報告されません。一般会計からの当年度の支出額は一般会計の収支計算書を見ることでわかりますが(下記画像の-100)、周年記念預金口座にいくら貯まっているのか、今年度いくらの支出があったのかがわかりません。

こういった状況が放置されると、周年記念預金口座へのチェックが疎かになり、いつしか誰も残高をチェックしなくなり、気がついたときには資金が横領されている・・・ということが起こり得ます*6。

input-and-output.hatenablog.com

加えて、収支計算書の次年度繰越金に周年記念預金口座が含まれないため、PTAが有する資金が正しく報告されないことになります。文字だけだとわかりにくいと思うので、簡単な収支計算書の例を使ってみてみましょう。

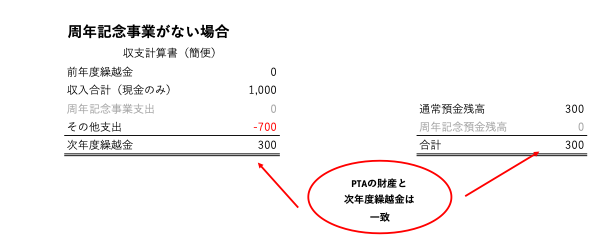

まずは周年記念事業がない場合を見てみましょう。この場合には次年度繰越金とPTAの財産(資金残高)が一致しています。

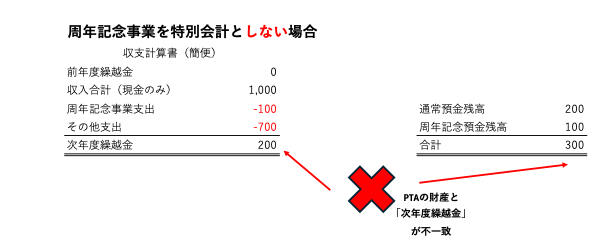

次に周年記念事業支出が100生じるとどうなるでしょうか。この支出は通常預金から周年記念預金に移されるものとします。この場合、PTAの財産は通常預金(200)と周年記念預金(100)を合わせた300あるはずですが、次年度繰越金は200となっており、PTAの財産と次年度繰越金が一致していません。これを会員に報告しても、会員はPTAの財産を正しく理解することができません*7。この原因は、周年記念預金が収支会計の外に行ってしまった、いわゆる「簿外」(帳簿外)となったことにあります。

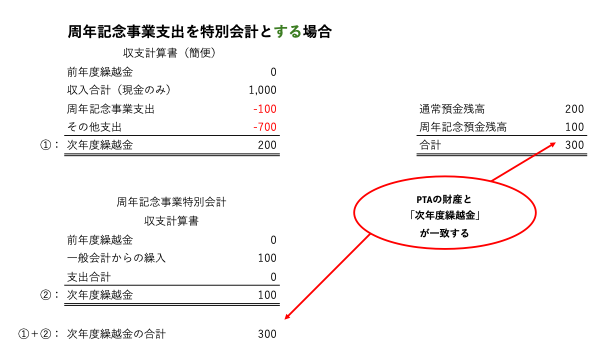

簿外となってしまうと管理が疎かになることが多いです*8。資金を安全に管理するためにはどうしたら良いでしょうか?特別会計を作ってみましょう。こうすることで帳簿上の管理(特別会計としての入出金・残高の管理)を行うことができ、さらにPTAの財産と次年度繰越金の整合性が保たれます。

このように、預金口座を分けている場合には預金口座の定期的なチェックを行うため、また会員にPTAの財産状況を正しく報告するために、特別会計を設置するべきです。

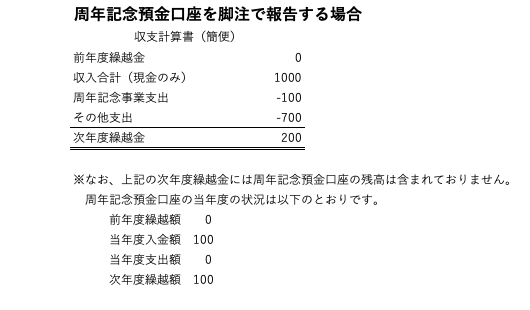

このような状況で特別会計として報告を行なっていない場合には、収支計算書の脚注として、周年記念預金口座の残高や入出金の状況を報告することが必要だと考えます。例えば以下のように、①収支計算書の次年度繰越金に含まれない残高があること、②前年度繰越額・当年度の入出金・次年度繰越額を記載すること、を記載しましょう*9。

* * *

今回の記事では「PTAの収支会計における特別会計」について解説しました。この記事に関するご質問・お問い合わせがございましたら、コメント欄かお問合せフォームよりご連絡いただけると嬉しいです。

↓ランキング参加中です!よろしければワンクリックお願いします↓

*1:積立金会計は特別会計とほぼ同義だと思いますので、以降は「特別会計」で統一します。なお、全P連HPを見ると特別会計と積立金会計を区別しています。個人的には、積立金会計は特別会計に含まれる概念だと思っています。

*2:そんなPTAはない気がします。そもそも任意団体で証券口座は開けるのでしょうか。会長名で口座を作った場合、運用収益に対する税金は誰が負担するのでしょうか。疑問は尽きません。

*3:実務的にはどうなんでしょう?規約に書いていないけど、過去からなんとなく特別会計を作っていてそれを継続している、なんてことはザラにあるように思います。

*4:特別会計に対し、通常の会計のことを「一般会計」と呼びます。

*5:特別の活動目的をもって特別会計を設定しているのですから、他の特別会計への繰入は活動目的に含まれている場合のみ行えるのだと思います。活動に対して余剰資金が多いような場合には、①一般会計に戻した上で改めて一般会計から他の特別会計に繰り入れる、②総会で特別会計から他の特別会計への繰入の承認を受ける、などの手続きが必要だと思います。

*6:特に年に一度の一般会計からの支出時にしかチェックをしないとか、もはや支出の処理だけして周年記念預金口座は記帳すらしていない、なんて場合はかなりやばいです。現金のように「明日返せば良いっしょ♪」どころではなく、「来年お金が動くときまでに返せば良いっしょ❤️」となり、不正の機会を生み出してしまいます。

*7:資金の範囲が「現金、預金」のみであるのならば、次年度繰越金=現金+預金=PTAの財産となるはずです。

*8:往々にして簿外のものは扱いが雑になります。切手や収入印紙、クオカードなどを毎期末貯蔵品として計上しない(買ったときに費用計上しそのままとする)場合には、台帳管理が雑になり気付けば担当者が換金・着服していた、なんてことも良くあります(テレビのニュースでも年に1度以上はこんな話が報道されています)。お中元やお歳暮などでもらったビール券がいつの間にか消えている、なんてことも聞いたことがありました。

*9:特別会計を設定すべきだと思いますが、規約を変えるのが面倒とか、なんか色々と理由をつけてやらない例はあるでしょう。それでも執行部の会計責任として、簿外となっている預金があるのなら報告すべきです。