質問

「取引種類、勘定残高及び注記事項」とは何ですか?*1

回答

実はきっちりとした定義はありません。監基報315を読むと、概ね次のように区分されています。

- 取引種類:財務諸表のPL項目

- 勘定残高:財務諸表のBS項目

- 注記事項:財務諸表の注記(個別注記表、連結注記表など)に記載される事項

取引種類、勘定残高又は注記事項

監査基準報告書では取引種類、勘定残高又は注記事項という言葉が頻出します。試しに監基報のPDFで検索してみると、監基報315では48件、監基報320は17件ヒットします。これだけたくさん出てくる専門用語にも関わらず、「取引種類、勘定残高又は注記事項」という言葉は監基報で定義されていません。

定義がされていない以上、一般人の共通認識の元でこの言葉が使われているのだと思います。ただ、一般人は取引種類、勘定残高又は注記事項などという長ったらしい言葉は使わないはずであるため、会計を生業とする人による共通認識がこの言葉の定義を形作っていると考えられます。

さらに、会計を生業としていても経理実務を行なっている方が取引種類、勘定残高又は注記事項などと日常業務で口に出すことはないはずですので、結局のところ公認会計士業界特有の表現なのだと思います。

ここまでの理解をしたものの、「取引種類」という言葉はすごく微妙です。なんでしょうか、損益などのフロー項目のことを言っているのでしょうか。それとも、業務プロセスのことを言っているのでしょうか。監基報315を良く良く読むと、その答えが見えてきました。

A177.監査人は、重要な虚偽表示リスクを識別し評価する際に、A178 項(1)及び(2)のアサーションの区分をそのまま利用することもあれば、同項の全てを検討した上で、同項と異なる組合せや表現を利用することもある。例えば、監査人はある局面においては、(1)取引種類と会計事象及び関連する注記事項に係るアサーションと(2)期末の勘定残高及び関連する注記事項に係るアサーションを組み合わせて、一つのアサーションとして設定することがある。

A178.発生する可能性のある虚偽表示を考慮する際に監査人が利用するアサーションは、以下の区分に分類されることがある。

(1) 監査対象期間の取引種類と会計事象及び関連する注記事項に係るアサーション

① 発生

記録又は注記された取引や会計事象が発生し、当該取引や会計事象が企業に関係していること。

〜〜 中略 〜〜

(2) 期末の勘定残高及び関連する注記事項に係るアサーション

① 実在性

資産、負債及び純資産が実際に存在すること。

監査基準報告書315 重要な虚偽表示リスクの識別と評価|日本公認会計士協会

長くなりましたが、監査人業界にとっての取引種類、勘定残高又は注記事項とは次のようなものです。

- 取引種類:財務諸表のPL項目

- 勘定残高:財務諸表のBS項目

- 注記事項:財務諸表の注記(個別注記表、連結注記表など)に記載される事項

取引種類、勘定残高及び注記事項は、勘定科目(例えば「売上」)を一まとまりに捉えるケースもあれば、「A商品売上」と「B商品売上」に分けるような場合もあります*2。この場合には「A商品売上」「B商品売上」のそれぞれが取引種類となります。

監査の実務では、売上、売上原価(製造原価と仕入)、販管費(人件費、償却費、その他経費)あたりは勘定科目を細かく分けていることが多いと思います。

取引種類、勘定残高又は注記事項をどうやって識別するか

多くの場合、財務諸表(貸借対照表、損益計算書、注記)で開示されている項目を元に識別します。

貸借対照表の「現金預金」「売掛金」「建物」「投資有価証券」、損益計算書の「売上高」「売上原価」「販売費及び一般管理費」……などなど、表示されている勘定科目を取引種類、勘定残高として識別します。BS、PLで「その他」として集約されているものは、そのまま「その他」として識別する場合もあれば、金額が大きかったりするとその内訳科目を勘定残高として識別する場合もあります。

注記事項は、個別注記表や連結注記表をまるっとまとめて注記事項として識別する場合もあれば、重要な注記(例えば担保、偶発債務、関連当事者取引、後発事象など)はそれぞれ個別に識別し、それ以外は「その他注記」などとまとめて識別することもあります。

取引種類、勘定残高又は注記事項

「重要性のある」取引種類、勘定残高又は注記事項

「重要な」取引種類、勘定残高又は注記事項

取引種類、勘定残高又は注記事項って3種類あんねん*3。

監査では、取引種類、勘定残高又は注記事項をリスクの有無、質的・量的重要性の有無により、3種類に分けて考えます。

- 重要な取引種類、勘定残高又は注記事項:重要な虚偽表示リスクがある

- 重要性のある取引種類、勘定残高又は注記事項:重要な虚偽表示リスクはないが、質的・量的に重要

- 取引種類、勘定残高又は注記事項:重要な虚偽表示リスクがなく、質的・量的に重要でない

3種類に分けることで、実証手続を実施するかどうかを区別しています。

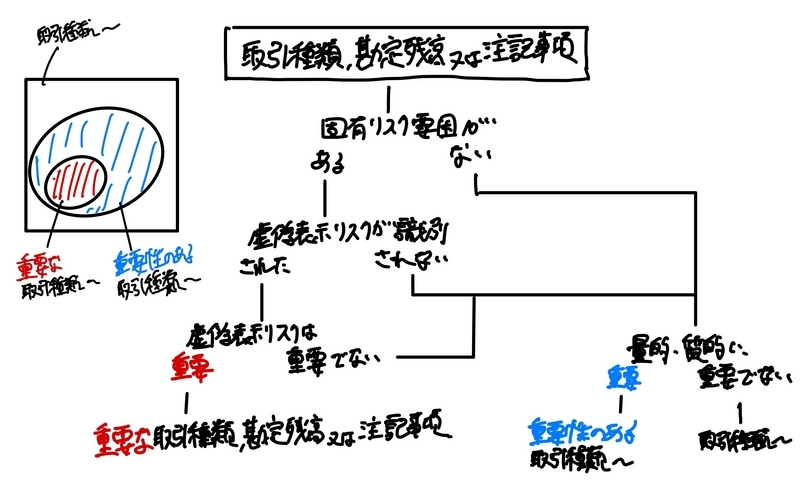

判定フロー

3種類の取引種類、勘定残高又は注記事項の判定フローは以下のようになっています。

例えば、「売上」に対して「A商品売上」「B商品売上」の2つの取引種類が識別されたとすると、それぞれの取引種類ごとに上記の判定を行います。それぞれ判定を行うため、「売上」勘定のなかに3種類の取引種類が混在することもあります。

仮に「A商品売上」が重要な取引種類、勘定残高又は注記事項となり、「B商品売上」が(重要でなく、重要性もない)取引種類、勘定残高又は注記事項となった場合には、「A商品売上」に対しては必ず実証手続が実施されますが、「B商品売上」に対しては実証手続が実施されない(最終的な分析的手続でのみ分析が行われる)場合があります。

* * *

今回の記事では「取引種類、勘定残高及び注記事項」について解説しました。この記事に関するご質問・お問い合わせがございましたら、コメント欄かお問合せフォームよりご連絡いただけると嬉しいです。